BIULETYN UBEZPIECZENIOWYCH FUNDUSZY KAPITAŁOWYCH – LIPIEC 2026

Zapraszamy do lektury kolejnych naszych publikacji: Biuletynów informacyjnych o UFK w ofercie Phinance oraz komentarza rynkowego Phinance.

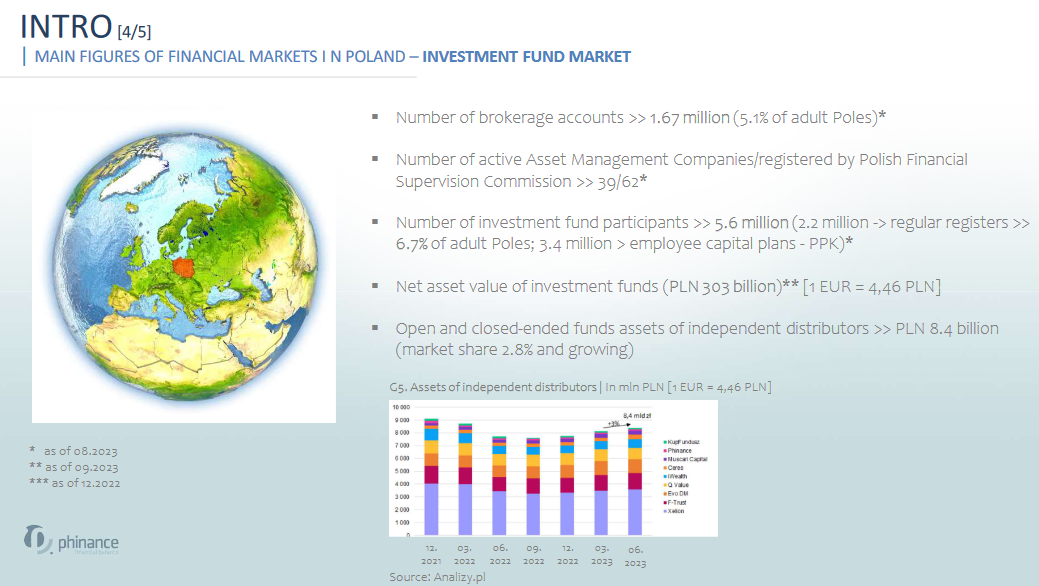

Czytaj artykuł

Niezależni dystrybutorzy dostarczają swoim klientom coraz bogatszą ofertę, dobrze wyselekcjonowaną, niestandardową i nie związaną wprost z produktami bankowymi. Na konkurencyjnym rynku bancassurance obserwuje się natomiast zmniejszający się wolumen dystrybucji produktów inwestycyjnych (o charakterze ubezpieczeniowym).

Pomimo faktu, że sprzedaż funduszy inwestycyjnych jest wciąż zdominowana przez kanał bankowy rola pośredników finansowych w tym obszarze oferty produktowej stale rośnie

Co również istotne niezależni pośrednicy finansowi oferują szeroką gamę produktów inwestycyjnych niebędących funduszami, takich jak pożyczki inwestycyjne, grunty inwestycyjne (artykuł w Gazecie Ubezpieczeniowej: Inwestycja w grunty z pomocą pośrednika), złoto, srebro oraz produkty maklerskie takie akcje, obligacje, certyfikaty strukturyzowane, lokaty zamknięte fundusze inwestycyjne aktywów niepublicznych wykonując czynności agenta firmy inwestycyjnej.

Niezależni dystrybutorzy wykazują się dużą skłonnością do wdrażania dobrze wyselekcjonowanych rozwiązań inwestycyjnych w odpowiedzi na oczekiwania inwestorów. Rynek pośrednictwa finansowego odnotowuje jednocześnie bardzo duże wydatki na IT w celu budowy relacyjnych baz danych, inteligentnych systemów CRM, platform transakcyjnych.

Holistyczne podejście do oferty produktowej w połączeniu z rozbudowanym systemem szkoleń doradców oraz silnym wsparciem procesów sprzedażowych po stronie rozwiązań IT powoduje, że oferta produktów inwestycyjnych u pośredników finansowych staje się coraz bardziej konkurencyjna w stosunku do tej dostępnej w „okienku bankowym”.

Przed pośrednikami produktów finansowych stoi jednak wciąż wiele wyzwań. Oferta produktów inwestycyjnych i ochronnych powinna być szeroka, dobrze wyselekcjonowana i najlepiej dostosowana do potrzeb, wiedzy i doświadczenia naszych klientów. Dystrybutorzy powinni wybierać ofertę dostępną na rynku uwzględniając czynniki ryzyka związane z emitentem instrumentu finansowego instrumentu finansowego i samego instrumentu finansowego. Co więcej, rola dystrybutora nie może ograniczać się jedynie do oferowania instrumentu, musi przede wszystkim skupiać się na badaniu potrzeb klienta na podstawie badania adekwatności i badania odpowiedniości [MIFID, APK]. Dystrybutor musi także zbadać potrzeby ubezpieczeniowe w oparciu o badanie potrzeb klienta, uwzględniając także czynniki ESG. Dystrybutor może także oferować bezpłatną usługę doradztwa inwestycyjnego, dostosowując ofertę do aktualnej sytuacji gospodarczej, wskazując ofertę ze względu na zasady selekcji i alokacji.

O tym jak rozwija się kanał pośrednictwa finansowego vs kanał bancassurance w oferowaniu produktów inwestycyjnych była między innymi mowa w trakcie XV Szczytu Bancassurance.

Pełną wersję prezentacji przedstawionej i omówionej przeze mnie w trakcie XV Szczytu Bancassurance, który miał miejsce w Singapurze w dniach 30.10-2.11.2023 znajdziecie tutaj: Bancassurance vs independent financial intermediaries. Role in distribution of investment products.

Grzegorz Kaliszuk

Dyrektor Departamentu Produktów Inwestycyjnych

Phinance S.A.

+48 600 241 457

grzegorz.kaliszuk@phinance.pl