Oglądając wystąpienia posłów, którzy głosowali nad ustawą „o pomocy państwa w oszczędzaniu na cele mieszkaniowe” można stwierdzić, że pomysłów pojawiło się sporo. Sam projekt ustawy po ostatnim czytaniu wyszedł jednak z Sejmu bez większych zmian.

Przyjrzyjmy się rozwiązaniu, o którym mówi się najwięcej - Bezpieczny Kredyt 2%.

Zacznijmy od podstawowych założeń

Start – 1 lipca! - mamy nadzieję, że banki zdążą się przygotować i wystartują bez większych opóźnień.

Bezpieczny Kredyt 2% to program pozwalający na zakup pierwszej nieruchomości dla osób poniżej 45 roku życia. Ważne, że warunek ten będzie dotyczył osoby młodszej w gospodarstwie domowym. Posiadanie w przeszłości nieruchomości (nawet jeżeli została ona sprzedana wiele lat temu!) będzie eliminowało z możliwości przystąpienia do programu. Są jednak wyjątki:

nabycie praw do nieruchomości w drodze dziedziczenia – maks. 50% w jednej nieruchomości pod warunkiem nie zamieszkiwania w tej nieruchomości od co najmniej 12 miesięcy,

nabycie praw do nieruchomości w drodze dziedziczenia i zbycie nieruchomości przed 18 rokiem życia,

utrata nieruchomości w ramach działania żywiołu.

Warto wspomnieć w tym miejscu, że mowa o nieruchomościach, które są w stanie zaspokoić potrzeby mieszkaniowe. Jeżeli ktoś nabył wcześniej działkę nie jest wyłączony z programu!

Sylwester Kloc Doradca finansowy Phinance S.A.

Rozwiązanie proponowane przez ustawodawcę zakłada, że z programu będą mogły skorzystać:

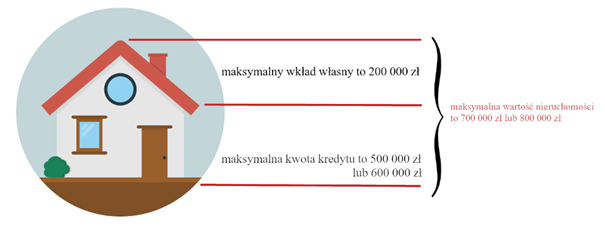

1. małżeństwa oraz pary wychowujące co najmniej jedno dziecko - wówczas maksymalna kwota kredytu to 600 000 zł,

2. single - dla których maksymalna kwota kredytu to 500 000 zł.

Środki z preferencyjnego kredytu mają posłużyć po pierwsze do nabycia prawa własności (w tym spółdzielczego prawa własności) lokalu mieszkalnego bądź domu, ich wykończenia lub remontu. Nieruchomości mogą pochodzić zarówno z rynku pierwotnego jak i wtórnego. Ustawodawca zastrzegł jednak maksymalną wysokość wkładu własnego - 200 000 zł oraz wartość nieruchomości - dla singla zatrzyma się na 700 000 zł, dla małżeństw i par wychowujących dzieci będzie to kwota o 100 000 zł większa. Co ważne tym razem nie mamy określonego limitu ceny za metr kw.

Źródło własne.

Druga opcja skorzystania z kredytu 2% to budowa domu, w tym nabycie działki.

Budowa domu to dwie możliwości:

1. dokończenie budowy domu* – ograniczeniem jest wartość działki i koszt zrealizowanych prac – łącznie ich wartość nie może przekroczyć 200 000 zł, a kwoty kredytu zostają ograniczone do 100 000 zł dla singla oraz 150 000 zł dla małżeństw oraz par wychowujących co najmniej jedno dziecko. Rozpoczęcie budowy musi się odbyć przed wejściem w życie ustawy.

* zakup działki mógł być finansowany kredytem hipotecznym (jeżeli celem będzie budowa domu to taki kredyt musi zostać spłacony).

2. zakup działki i budowa domu (bądź budowa domu na wcześniej zakupionej działce) – wartość wkładu własnego (wartość działki) i kwoty kredytu nie może przekroczyć 1 mln zł.

Ustawa zakłada możliwość otrzymania gwarancji Banku Gospodarstwa Krajowego do kwoty 100 000 zł dla tych, którzy nie będą posiadali wkładu własnego lub zgromadzili tylko jego część. BGK udzieli gwarancji do maksymalnie 20% wartości nieruchomości, za którą zapłacimy 1% od jej wartości.

Dla osób, które będą miały problem ze zdolnością ustawodawca nie zaproponował rozwiązania. Ustawa eliminuje jakiekolwiek inne poza określonymi w ustanie połączenia, które mogłyby pozwolić na dodanie współkredytobiorcy w celu polepszenia zdolności kredytowej. Tak więc przystąpienie do kredytu np. z rodzicami w tym przypadku nie będzie możliwe.

Kredyt będzie dostępny jedynie w złotówkach, a okres kredytowania nie będzie mógł być krótszy niż 15 lat. Dostępne będą wyłącznie raty malejące, a dopłata przewidziana jest na okres 10 lat (przeliczna ponownie po 5 latach).

RATY MALEJĄCE – to schemat spłaty, w którym kolejne raty są niższe. Część kapitałowa jest stała w całym okresie, a wraz z każdą zapłaconą ratą zmniejsza się część odsetkowa.

Istnieje możliwość utraty dopłat - zauważa doradca Phinance. Zadzieje się tak wówczas gdy:

sprzedamy nabytą nieruchomość,

wynajmiemy ją,

zmienimy sposób użytkowania,

ogłosimy upadłość konsumencką, itd.

Nie będzie zwrotów, a jedynie brak przyszłych korzyści.

Program daje nam 24 miesiące na przeprowadzkę i rozpoczęcie prowadzenia gospodarstwa domowego w nabywanej nieruchomości bądź wybudowanym domu.

Jak wygląda program od strony praktycznej?

Ustawodawca skupił się na ograniczeniu ilości osób, które mogą przystąpić do kredytu. Przez to do programu faktycznie mogą przystąpić jedynie osoby wnioskujące o kredyt na pierwszą nieruchomość.

Ograniczone zostały cesje umów deweloperskich, tak aby ograniczyć spekulacje co niektórych osób.

Sprawdźmy jak będzie liczona faktyczna wysokość oprocentowania.

Na ten moment nie znamy szczegółów parametrów i zmiennych liczenia zdolności. Prawdopodobnie to BGK w umowach z bankami określi te parametry a sam sposób liczenia zdolności kredytowej będzie informacją wewnętrzną.

Realna dopłata będzie uzależniona od kilku kwestii a jej podstawą będzie wskaźnik kwartalnej stopy procentowej.

Dopłata do oprocentowania w tym przypadku to: 6,99% (wskaźnik kwartalnej stopy procentowej obliczony na podstawie danych z 14.04.2023) - 2% = 4,99%, a faktyczne oprocentowanie (zakładając przeciętną ofertę kredytu hipotecznego 8,3%) zamknie się na poziomie 3,31%.

Należy pamiętać, że podane oprocentowanie 3,31% to przykład. W niektórych przypadkach realne oprocentowanie spadnie nawet poniżej 2,8%.

Sprawdźmy jak wyliczenia prezentują się na przykładach:

1. Scenariusz nr 1: singiel bez wkładu własnego, który liczy na gwarancję BGK uzbierał 20 000 zł, znalazł kawalerkę w Warszawie o metrażu 34 m2, za którą sprzedający życzy sobie 14 000 zł za m2.

Szybka kalkulacja: 34 m2 x 14 000 zł = 476 000 zł. W standardowym przypadku bank wymagałby minimalnie 10% wkładu własnego, czyli 47 600 zł, więc owy singiel takiej nieruchomości by nie nabył.

BGK dorzuca gwarancję, a singiel wnioskuje o pełne 476 000 zł (uzbierane środki własne pozwolą na zapłatę PCC 2% oraz sfinansują koszty wprowadzenia się).

Pamiętając o tym, że będą to raty malejące to pierwsza rata kredyty zaczyna się od około 2 700 zł. Dla porównania, przy obecnych stopach procentowych, taka rata (równa) mogłaby wynieść nawet 4 000 zł.

2. Scenariusz nr 2: młode małżeństwo znalazło nieruchomość na rynku pierwotnym. Podpisuje umowę rezerwacyjną z deweloperem i czeka na wejście w życie ustawy Bezpieczny Kredyt 2%.

Małżeństwo zgromadziło maksymalny wkład własny wynoszący 200 000 zł, nieruchomość kosztuje 700 000 zł, do tego należy doliczyć wykończenie na kwotę 100 000 zł – łącznie 800 000 zł.

Kwota kredytu 600 000 zł. Pierwsza rata malejąca po dopłatach wyniesie 3 400 zł, przy racie równej to przedział pomiędzy 4 500 a 4 800 zł.

Spodziewamy się powrotu do zdolności, którą wszyscy znamy przed rozpoczęciem cyklu podwyżek stóp procentowych. Może nie będą to aż takie wartości do których się wtedy przyzwyczailiśmy, jednak Bezpieczny Kredyt 2% pozwoli częściowo nam do tego wrócić. - dodaje Sylwester Kloc z Phinance.

Jak widać program ma w sobie dużo korzyści:

dopłaty przez pierwsze 10 lat – co prawda wraz ze spadkiem stóp procentowych program będzie tracił na atrakcyjności, jednak w dalszym ciągu to spora dopłata od państwa,

program narzuca raty malejące dzięki czemu szybciej spłacamy kapitał,

wyższa zdolność liczona w oparciu o ratę po dopłacie – założenie rynku,

gwarancja BGK do wkładu własnego,

koszt kredytu mniejszy nawet o kilkaset tysięcy złotych!

Warto na koniec wspomnieć o Bezpiecznym Kredycie 2% jako armacie na zbliżające się wybory. Kwoty przyjęte na dopłaty w tym roku są tak małe, że Bank Gospodarstwa Krajowego rozliczy się z bankami z tytułu udzielonych kredytów dopiero w 2024 roku. Na tej podstawie możemy założyć, że w tym roku nie obowiązują nas żadne limity i z kredytu będzie mogła skorzystać większość wnioskujących. Problem może pojawić się w przyszłym roku, kiedy pula środków zostanie wyczerpana, a banki zaczną odmawiać przyjmowania wniosków - tego rynek w którymś momencie się spodziewa!

Bezpieczny Kredyt 2% jest programem bardziej złożonym niż może się to wydawać. Przybliżone kwoty rat mogą się różnić a o ich wysokości mogą decydować niuanse. Dlatego warto już teraz rozważyć opcje zaciągnięcia kredytu i przygotować się do niej wcześniej.

Warto też pamiętać, że nie każdy bank będzie uczestniczył w programie, a to oznacza, że niektóre źródła dochodu mogą być gorzej oceniane.

Zapraszamy już teraz do bezpłatnego spotkania się z naszymi doradcami. Jeżeli spotkamy się odpowiednio wcześnie, wiele kwestii będziemy mogli zaplanować.

Sylwester Kloc

Udostępnij:

Anna Dudzińska

Digital Marketing Manager

Phinance S.A.

+48 661 340 155

anna.dudzinska@phinance.pl

Powiązane artykuły

WIG20 na szczytach, dług w opałach i złoty głód NBP – czy hossa przetrwa jesień?

Podczas gdy polska giełda, na przekór korekcie w sektorze technologicznym w USA, zmierza po 19 latach w stronę historycznych rekordów (All Time High), na zapleczu rodzimego rynku finansowego rozgrywa się cichy dramat. WIG20 pręży muskuły, wspierany perspektywą Osobistych Kont Inwestycyjnych, jednak sytuacja na polskim długu skarbowym staje się alarmująca – rentowność dziesięcioletnich obligacji zbliża się do 6%, co stawia nas w ogonie Europy, za Węgrami czy Rumunią.

Cały świat wstrzymał oddech, gdy Ferran Torres strzelił w dogrywce mistrzostw świata gola Argentyńczykom i przechylił szalę zwycięstwa, a i sportowej sprawiedliwości, we właściwą stronę. Przez blisko miesiąc, także finansiści pogrążyli się w piłkarskim świecie, a na plan dalszy zeszła fatalna sytuacja geopolityczna. Jak bardzo opłaca się organizacja mistrzostw świata? Świat obiegła informacją, że cena…

Hossa na warszawskiej giełdzie tak bardzo się rozpędziła, że najbardziej rozpoznawalnemu indeksowi tejże giełdy brakuje do rekordowych poziomów już tylko parę procent. To powoduje, znane z finansów behawioralnych, poszukiwanie przez inwestorów „kotwicy”. Odpowiedzi na pytanie, jaki jest aktualny rekord i kiedy został ustanowiony.

Nie musisz znać Wall Street, żeby zacząć inwestować

Inwestowanie coraz częściej pojawia się w rozmowach o finansach osobistych, budowaniu bezpieczeństwa finansowego i myśleniu o przyszłości. Z jednej strony dostęp do wiedzy jest dziś ogromny, z drugiej - wiele osób, które chcą zacząć, szybko trafia na barierę w postaci trudnych pojęć, niezrozumiałego języka i nadmiaru informacji. Właśnie dlatego stworzyliśmy darmowy ebook, który porządkuje podstawy…

Rynki w cieniu upałów, „ornitologicznych” dylematów Fed i krypto-krachu

Ekstremalne fale upałów nie tylko paraliżują polską infrastrukturę, ale zdają się również studzić nastroje na GPW, gdzie polskie akcje pozostają „poza grą”, wyczekując korekty w USA. Podczas gdy inwestorzy analizują podział w Fed na „jastrzębie” i „gołębie” w kontekście niepokojącej inflacji PCE, rynek obligacji szuka równowagi przed kluczowymi danymi z amerykańskiego rynku pracy.

Leasing czy kredyt samochodowy? Co się bardziej opłaca w 2026 roku?

Zakup nowego lub używanego samochodu to poważna decyzja finansowa, przed którą staje wielu Polaków – zarówno przedsiębiorców, jak i osób prywatnych. Rzadko kiedy decydujemy się na zakup pojazdu w całości za gotówkę. Zamiast tego szukamy zewnętrznych form finansowania, które pozwolą rozłożyć wydatek w czasie. Dwoma najpopularniejszymi rozwiązaniami na rynku są leasing oraz kredyt samochodowy (bądź…