BIULETYN UBEZPIECZENIOWYCH FUNDUSZY KAPITAŁOWYCH – LIPIEC 2026

Zapraszamy do lektury kolejnych naszych publikacji: Biuletynów informacyjnych o UFK w ofercie Phinance oraz komentarza rynkowego Phinance.

Czytaj artykuł Mimo, że pandemia COVID trwa nadal, to jesienne zainteresowanie kredytami hipotecznymi utrzymuje się na dość wysokim poziomie. Wiele osób odkładało co prawda decyzję o zakupie nieruchomości licząc na spadek cen, jednak wszystko wskazuje na to, że dużych zmian w tym obszarze się nie doczekamy. Popyt na mieszkania pozostaje wysoki i nie do końca nadąża za podażą.

Rekordowe wzrosty cen nieruchomości, które obserwujmy w ciągu ostatnich lat, aktualnie wyhamowały, ale trudno także mówić o spadku cen. Za metr kwadratowy mieszkania w Warszawie, trzeba aktualnie zapłacić około 10 tys. złotych, w Krakowie cena jest niewiele niższa i wynosi około 9,5 tys. złotych, sporo taniej jest w Katowicach, Lublinie czy Poznaniu, gdzie ceny ofertowe oscylują około 6,5- 7 tys. za metr kwadratowy.

Sporo mieszkań kupuje się na kredyt i chociaż pandemia niewątpliwie obniża nastroje i zainteresowanie inwestycjami w nieruchomości, to wielu klientów ciągle poszukuje nieruchomości do celów własnych.

Dobry kredyt hipoteczny, czyli jaki?

Wybór dobrego kredytu hipotecznego to decyzja na lata i nie ma w tym stwierdzeniu grama przesady. Kredyt hipoteczny bierzemy zwykle na 20-30 lat, co oznacza, że na spłatę zobowiązania będziemy przeznaczać znaczną część swojego budżetu przez większość czasu naszej zawodowej aktywności.

Za kredyt hipoteczny, tak samo jak za każdy inny produkt można przepłacić. Różnice w racie, nawet jeśli wynoszą kilkanaście czy kilkadziesiąt złotych miesięcznie, w skali całego okresu kredytowania mogą skumulować się do dziesiątków tysięcy złotych.

Jak więc biorąc kredyt hipoteczny nie wyrzucić pieniędzy w błoto?

Na co zwrócić uwagę przy kredycie hipotecznym?

Klienci rozważający zaciągnięcie kredytu hipotecznego powinni zwrócić uwagę na kilka aspektów.

Oprócz tych elementów, warto także zwrócić uwagę na inne aspekty umowy - jeśli nie mamy w tej kwestii doświadczenia, warto skonsultować się z naszym doradcą, który wesprze nas na każdym etapie starania się o kredyt.

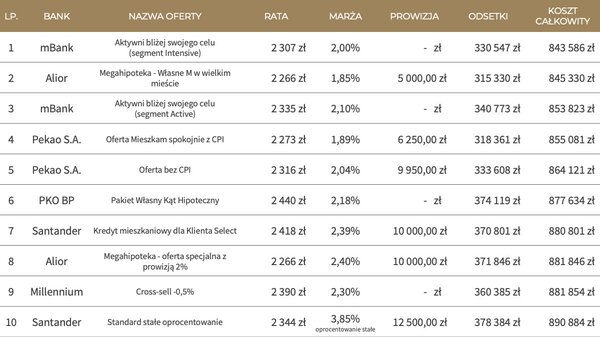

Ranking kredytów hipotecznych - jak nie przepłacić mając niski wkład własny?

Poniżej znajdziesz porównanie ofert kredytów dla następujących założeń:

Tabela:

Jak widać, koszt całkowity najtańszego kredytu w mBanku jest o blisko 50 tys. niższy niż kredytu w droższych bankach. Warto jednak podkreślić, że oferty mogą się różnić dla innych parametrów.

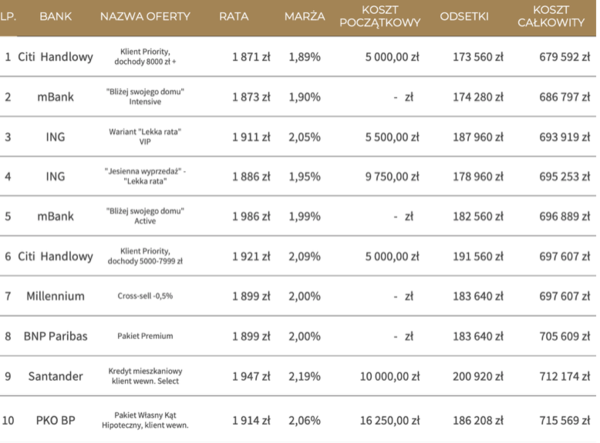

Ranking kredytów hipotecznych - wyższy wkład własny to niższe raty!

Jeśli zdołamy zgromadzić wyższy wkład własny, możemy liczyć na lepsze warunki kredytowe i niższe raty. W tym wypadku przyjęliśmy identyczną wartość kredytu, ale wyższą wartość nieruchomości i wkład własny.

Tabela z ofertami przedstawia się następująco:

Jak widać, całkowity koszt takiego kredytu będzie dużo niższy niż w przypadku niskiego wkładu własnego. Także tutaj jednak, warto wybrać rozważnie, ponieważ różnica między najtańszą a najdroższą ofertą jest znacząca.

Potrzebujesz pomocy przy wyborze kredytu?

Skontaktuj się z nami!

tel. 0 616 639 939

klient@phinance.pl

Wyliczenia i tabele: Jakub Łuszczyk - http://jakubluszczyk.pl

Więcej o kredytach hipotecznych możesz przeczytać na naszej stronie!

Anna Dudzińska

Digital Marketing Manager

Phinance S.A.

+48 661 340 155

anna.dudzinska@phinance.pl